Ulasan Pasar & Ekonomi Januari 2026 - Rekomendasi Alokasi Aset 1Q26

Ulasan Pasar Global

Pasar saham ditutup positif pada bulan Desember dan sepanjang tahun 2025

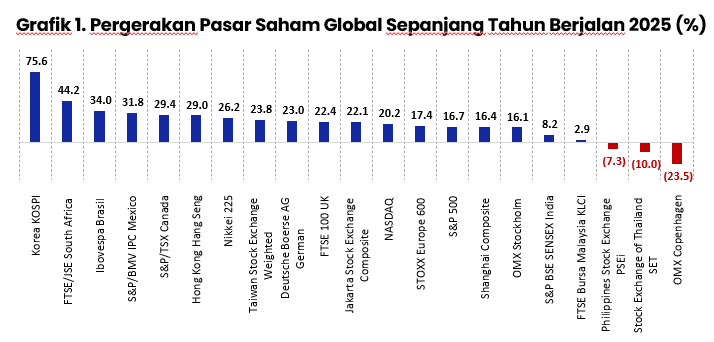

Pasar saham global mengalami penguatan sejak awal tahun. Rerata indeks saham global, yang terdiri dari indeks saham negara maju dan negara berkembang, mencatatkan kenaikan sebesar 20%. Indeks saham Korea Selatan (KOSPI) tercatat sebagai pemimpin indeks saham global, sementara indeks saham Denmark (OMX Copenhagen) menjadi yang paling tertinggal.

Indeks saham negara-negara berkembang relatif tertinggal dibandingkan dengan indeks saham global pada tahun ini. Indeks saham Afrika Selatan (FTSE/JSE), Brazil (BOVESPA), dan Meksiko (S&P/BMV IPC) tercatat berkinerja lebih baik. Di sisi lain, indeks saham Thailand (SET), Filipina (PSEi), dan Malaysia (FTSE KLCI) relatif tertinggal sejak awal tahun.

Indeks saham negara-negara maju mencatatkan hasil positif pada tahun ini. Indeks saham yang relatif unggul adalah Korea Selatan (KOSPI), diikuti oleh Kanada (S&P/TSX), Hong Kong (Hang Seng), dan Jepang (Nikkei 225). Sementara indeks saham Denmark (OMX Copenhagen), Swedia (OMX Stockholm), dan Amerika Serikat (S&P 500) tercatat tertinggal.

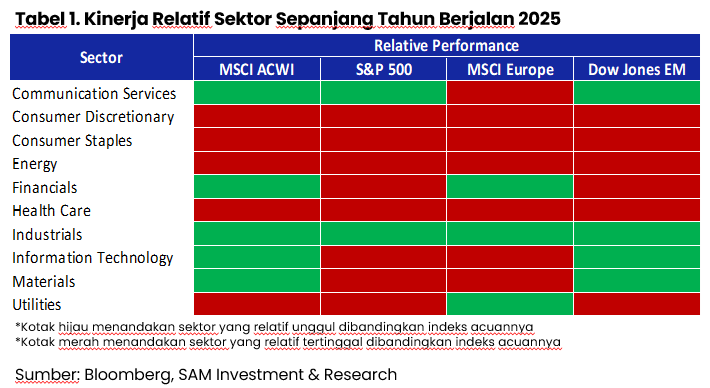

Dari sisi kinerja sektoral saham pada kawasan-kawasan ekonomi besar di dunia, sektor Keuangan, Perindustrian, dan Telekomunikasi cenderung memimpin sejak awal tahun. Sementara sektor Barang Konsumen Non-Primer, Energi, dan Utilitas relatif tertinggal.

Sepanjang tahun 2025, pasar saham global ditutup positif, dengan kinerja pasar negara berkembang dan Eropa relatif lebih baik dibanding AS. Pasar saham Eropa menutup tahun 2025 dengan kenaikan sekitar +20,6%. Tema besar pada bulan Desember 2025 adalah terjadinya peningkatan partisipasi sektor dan rotasi dari mega-cap/AI ke dalam sektor-sektor lainnya. Dari sisi makro, pasar mencerna divergensi kebijakan bank sentral di mana the Fed dan BoE melakukan pemangkasan suku bunga, sementara BoJ menaikkan suku bunga.

Pasar negara berkembang berpotensi melanjutkan reli di tahun 2026

Pasar negara berkembang tercatat memimpin di akhir tahun lalu. Hal ini juga terlihat dari rotasi arus dana asing yang masuk kembali ke negara-negara berkembang pada Triwulan IV-2025. Beberapa indeks saham negara berkembang pun mencetak level tertinggi sepanjang masa.

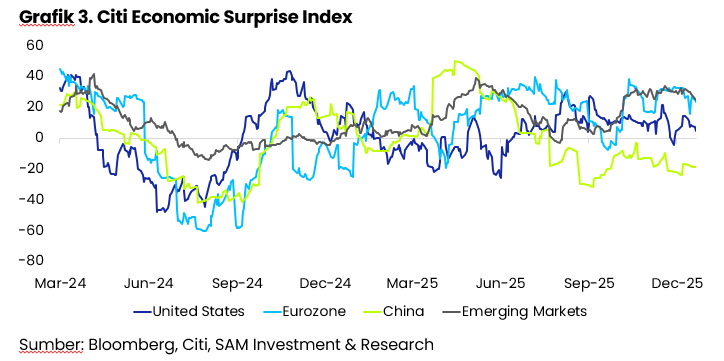

Tema rotasi global masih didukung oleh data ekonomi yang cenderung lebih baik di mana CITI Economic Surprise Index untuk negara-negara berkembang dan Eropa konsisten pada teritori yang lebih positif dibandingkan dengan AS.

Sepanjang tahun 2025, hampir seluruh kelas aset mencatatkan imbal hasil yang positif. Rotasi pada sektor komoditas berlanjut di mana selama dua tahun terakhir logam mulia reli signifikan, logam industri juga turut menyusul dengan beberapa telah mencapai level harga tertinggi sepanjang masa.

Ulasan Makro Ekonomi Indonesia

Defisit APBN melebar, di tengah upaya pemerintah mendorong perekonomian

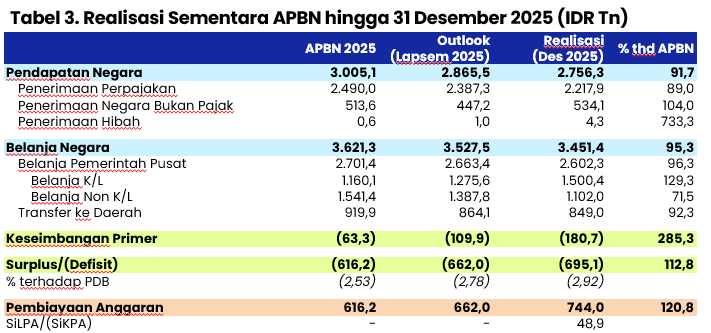

Realisasi sementara APBN 2025 mencatatkan defisit sebesar 2,92% terhadap PDB, lebih tinggi dibandingkan target di APBN 2025 sebesar 2,53% dan outlook di laporan semester 1 sebesar 2,78%. Rendahnya realisasi Pendapatan Negara sebesar 91,7% terhadap APBN berdampak pada melebarnya defisit. Adapun untuk Belanja Negara terealisasi sebesar 95,3% terhadap APBN 2025.

Sejak bulan September 2025 pemerintah sudah menyalurkan Rp276 triliun ke bank milik negara yang bersumber dari dana pemerintah yang belum dibelanjakan yang disimpan di Bank Indonesia. Kebijakan tersebut bertujuan untuk meningkatkan likuiditas di sistem perbankan dan mendorong pertumbuhan ekonomi. Saldo pemerintah di BI pun turun dari Rp450,5 triliun di bulan Agustus 2025 menjadi Rp263,7 triliun di bulan Desember 2025.

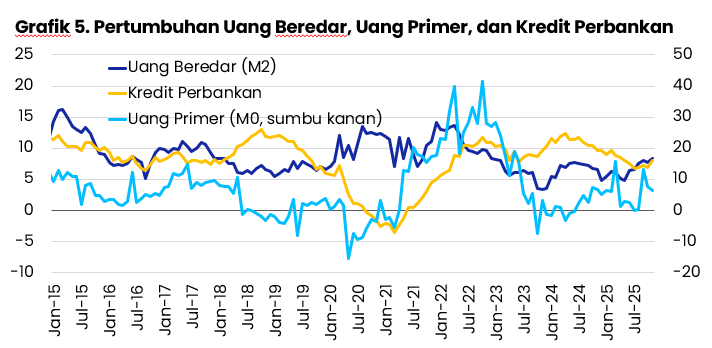

Di bulan November 2025 jumlah uang beredar (M2) tumbuh 8,3% secara tahunan, dalam tren meningkat sejak pertengahan tahun 2025. Di bulan yang sama kredit perbankan tumbuh 7,9% secara tahunan, juga dalam tren meningkat sejak pertengahan tahun 2025.

Alokasi Aset

Rekomendasi skenario alokasi aset dasar 70:30 pada 1Q26

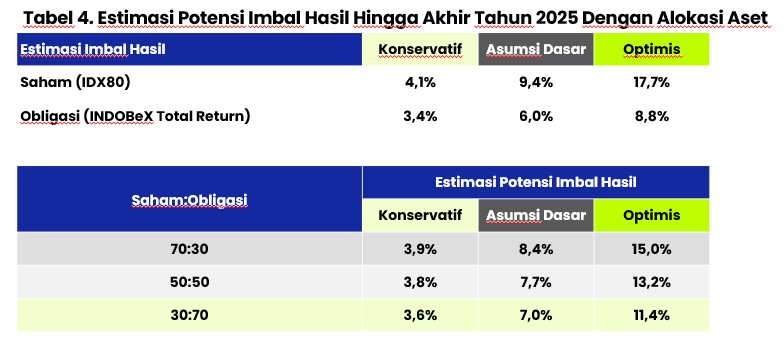

Kami melihat potensi pasar secara keseluruhan masih dalam tren positif baik pada pasar saham mau pun pasar obligasi. Potensi imbal hasil masing-masing aset hingga akhir tahun yaitu 9,4% (IDX80) dan 6,0% (indeks obligasi INDOBeX Total Return) – data per 30 Desember 2025.

Alokasi aset yang lebih progresif kami pandang cukup bijak dan efisien dalam menyeimbangkan risiko dan potensi imbal hasil. Kami melihat bahwa rasio 70:30 antara saham dan obligasi cukup optimal.

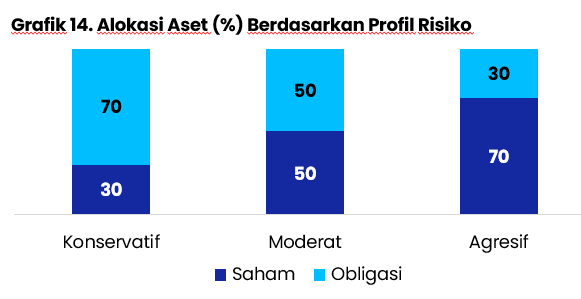

Perlu selalu kami sampaikan bahwa alokasi aset yang ideal bagi setiap investor sangat bergantung pada: 1) tujuan; 2) jangka waktu investasi; dan 3) profil risiko. Pada Grafik 14, kami tampilkan alokasi aset yang secara teori bisa dikatakan ideal sesuai dengan profil risiko setiap investor.

Berita Lain di Kategori "berita"

Kategori

Mau baca berita ekonomi & investasi lainnya?

Lihat Semua Berita