Ulasan Pasar & Ekonomi Bulanan - Maret 2026: Crude Oil

Ulasan Pasar Global

Pasar saham global reli didukung tema AI

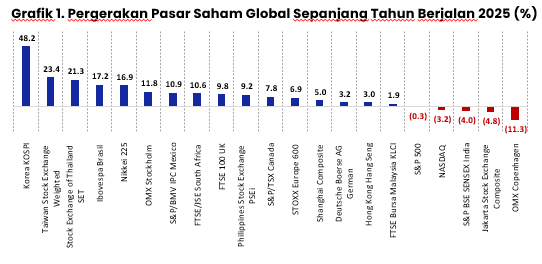

Pasar saham global mengalami penguatan sejak awal tahun. Rerata indeks saham global, yang terdiri dari indeks saham negara maju dan negara berkembang, mencatatkan kenaikan sebesar 9%. Indeks saham Korea Selatan (KOSPI) tercatat sebagai pemimpin indeks saham global, sementara indeks saham Denmark (OMX Copenhagen) menjadi yang paling tertinggal.

Indeks saham negara-negara berkembang relatif tertinggal dibandingkan dengan indeks saham global pada tahun ini. Indeks saham Thailand (SET), Brazil (BOVESPA), dan Meksiko (S&P/BMV IPC) tercatat berkinerja lebih baik. Di sisi lain, indeks saham Indonesia (IHSG), India (SENSEX), dan Malaysia (FTSE KLCI) relatif tertinggal sejak awal tahun.

Indeks saham negara-negara maju mencatatkan hasil positif pada tahun ini. Indeks saham yang relatif unggul adalah Korea Selatan (KOSPI), diikuti oleh Taiwan (TWSE), Jepang (Nikkei 225), dan Swedia (OMX Stockholm). Sementara indeks saham Denmark (OMX Copenhagen), Teknologi AS (NASDAQ), dan Amerika Serikat (S&P 500) tercatat tertinggal.

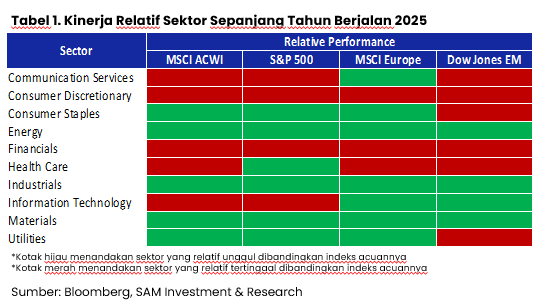

Dari sisi kinerja sektoral saham pada kawasan-kawasan ekonomi besar di dunia, sektor Energi, Bahan Baku, dan Perindustrian cenderung memimpin sejak awal tahun. Sementara sektor Barang Konsumen Non-Primer, Keuangan, dan Telekomunikasi relatif tertinggal.

Pasar saham AS tertinggal setelah rilis data ekonomi AS. Di sisi lain, pasar saham Asia Pasifik unggul ditopang dari sektor semikonduktor terutama pada pasar saham di Korea Selatan dan Taiwan. Divergensi kebijakan bank sentral dan kekhawatiran terhadap disrupsi AI turut mewarnai volatilitas sepanjang bulan Februari.

Ulasan Makro Ekonomi Indonesia

Akselerasi belanja pemerintah turut meningkatkan aktivitas perekonomian

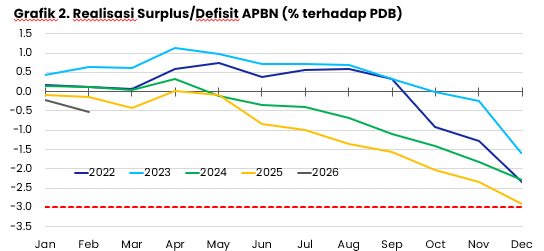

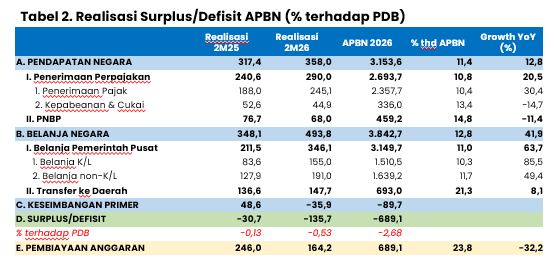

Hingga bulan Februari 2026 realisasi pendapatan negara tercatat sebesar Rp358 triliun atau 11,4% dari APBN. Dibandingkan dengan periode yang sama tahun lalu, pendapatan negara tumbuh 12,8%. Adapun realisasi belanja negara tercatat sebesar Rp493,8 triliun atau 12,8% dari APBN. Belanja negara tumbuh 41,9% secara tahunan. Defisit APBN hingga bulan Februari 2026 sebesar Rp135,7 triliun, lebih besar dibandingkan defisit di periode yang sama tahun lalu sebesar Rp30,7 triliun.

Hingga bulan Februari 2026 defisit APBN tercatat sebesar -0,53% terhadap PDB. Realisasi tersebut merupakan salah satu defisit terbesar untuk dua bulan pertama tahun fiskal. Menurut UU Keuangan Negara batas maksimal defisit APBN sepanjang tahun adalah sebesar 3% terhadap PDB.

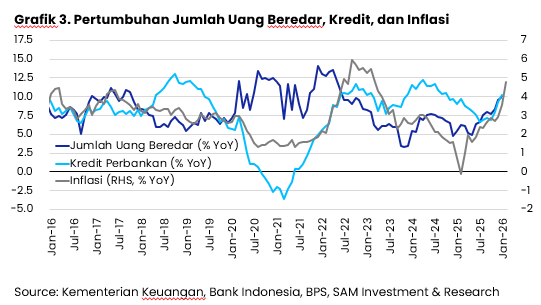

Di bulan Januari 2026 jumlah uang beredar tumbuh 10% secara tahunan, melanjutkan tren kenaikan selama 9 bulan terakhir. Kredit perbankan tumbuh 10,2% secara tahunan, juga melanjutkan tren kenaikan selama 7 bulan terakhir. Di bulan Februari 2026 Inflasi tercatat sebesar 4,76% yang salah satu penyebab utamanya adalah efek low-base penerapan diskon tarif listrik tahun lalu.

Tema Investasi Khusus: Crude Oil

Reading the signs

Harga minyak mengawali 2026 dalam tekanan. Brent dan WTI masuk ke tahun baru di kisaran $57–61/bbl, melanjutkan tren pelemahan hampir 20% sepanjang 2025. Saat itu, pasar masih fokus pada satu narasi besar: oversupply. Produksi dari AS, Brasil, dan Kanada terus meningkat, sementara permintaan global belum cukup kuat untuk menyerap tambahan supply tersebut. Konsensus analis pun cenderung bearish, baik EIA maupun J.P. Morgan sama-sama memproyeksikan rata-rata Brent di kisaran $58–60/bbl untuk sepanjang tahun.

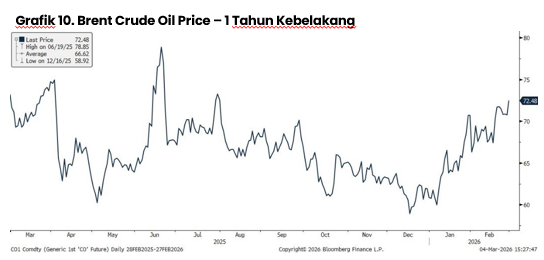

Kenyataannya, Q1 bercerita lain. Brent melonjak 16% di Januari saja, didorong oleh risk premium geopolitik yang meningkat tajam. Setelah sempat koreksi di awal Februari, harga kembali rally dan per awal Maret sudah bergerak di kisaran $77–85/bb, jauh di atas proyeksi awal tahun. Volatilitas ini menjadi pengingat bahwa fundamental saja tidak cukup untuk menangkap pergerakan harga minyak.

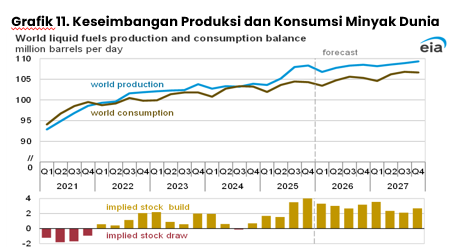

Dari sisi supply, OPEC+ menunjukkan dinamika menarik. Setelah menahan produksi selama Q1, kelompok produsen utama memutuskan untuk mulai menambah output sekitar 206.000 barel per hari mulai April, langkah yang dibaca sebagai sinyal pergeseran dari menopang harga ke merebut pangsa pasar. Di saat bersamaan, arus perdagangan global juga mengalami reshuffling: tekanan sanksi dan tarif AS mendorong India mengurangi impor minyak Rusia ke level terendah sejak akhir 2022, sementara barrel Rusia dialihkan ke China. Setiap perubahan kebijakan tarif atau sanksi kini bisa mengubah peta aliran crude dalam hitungan minggu.

Bagi Indonesia, lonjakan harga minyak relatif bukan kabar baik. Sebagai net importir minyak, harga yang lebih tinggi memperlebar defisit neraca perdagangan migas, menambah tekanan pada rupiah, dan mempersulit ruang fiskal pemerintah, terutama untuk subsidi BBM. Di sisi inflasi, kenaikan harga energi ikut mendorong inflasi Februari melonjak ke 4,76%, level tertinggi sejak Maret 2023, yang semakin mempersempit ruang Bank Indonesia untuk memangkas suku bunga. Kombinasi ini menciptakan headwind bagi pasar obligasi dan saham-saham yang sensitif terhadap suku bunga.

Namun tidak semua sektor terdampak negatif. Saham-saham energi dan komoditas justru menjadi beneficiary dan beberapa emiten di bursa mencatat kenaikan signifikan di tengah pelemahan IHSG. Situasi ini menegaskan pentingnya diversifikasi portofolio, karena konsentrasi berlebih di satu sektor bisa sangat rentan terhadap pergeseran sentimen komoditas. Ke depan, yang perlu dicermati adalah apakah risk premium akan bertahan atau mulai menipis karena jika sentimen mereda sementara OPEC+ konsisten menambah produksi, rotasi sektor bisa terjadi dengan cepat.

Berita Lain di Kategori "berita"

Kategori

Mau baca berita ekonomi & investasi lainnya?

Lihat Semua Berita