SAM Quarterly Newsletter: Ulasan Pasar & Ekonomi Triwulanan II-2025

Ulasan Pasar Global

Meningkatnya volatilitas pasar saham global di tengah gejolak perang dagang

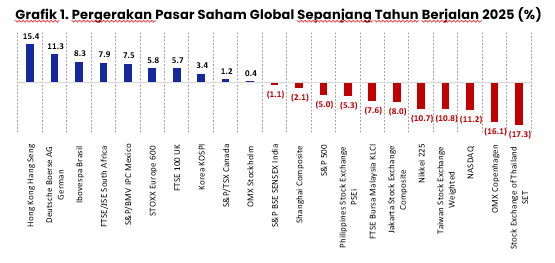

Pasar saham global mengalami pelemahan sejak awal tahun. Rerata indeks saham global, yang terdiri dari indeks saham negara maju dan negara berkembang, mencatatkan penurunan sebesar -1%. Indeks saham Hong Kong (Hang Seng) tercatat sebagai pemimpin indeks saham global, sementara indeks saham Thailand (SET) menjadi yang paling tertinggal.

Indeks saham negara-negara berkembang relatif tertinggal dibandingkan dengan indeks saham global pada tahun ini. Indeks saham Brazil (BOVESPA), Afrika Selatan (FTSE/JSE), dan Meksiko (S&P/BMV IPC) tercatat berkinerja lebih baik. Di sisi lain, indeks saham Thailand (SET), Indonesia (IHSG), dan Malaysia (FTSE KLCI) relatif tertinggal sejak awal tahun.

Indeks saham negara-negara maju mencatatkan hasil positif pada tahun ini. Indeks saham yang relatif unggul adalah Hong Kong (Hang Seng), diikuti oleh Jerman (DAX), Eropa (STOXX 600), dan Inggris (FTSE 100). Sementara indeks saham Denmark (OMX Copenhagen), Teknologi AS (NASDAQ), dan Taiwan (TWSE) tercatat tertinggal.

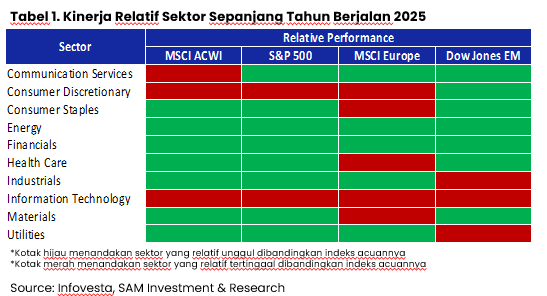

Dari sisi kinerja sektoral saham pada kawasan-kawasan ekonomi besar di dunia, sektor Energi, Keuangan, dan Utilitas cenderung memimpin sejak awal tahun. Sementara sektor Teknologi, Barang Konsumen Non-Primer, dan Perindustrian relatif tertinggal.

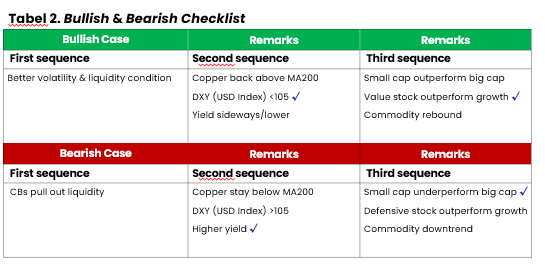

Pasar saham global mengalami gejolak hebat akibat kebijakan tarif Presiden AS Donald Trump. Pada 2 April, Trump mengumumkan "Liberation Day" dengan tarif impor yang signifikan, memicu aksi jual besar-besaran di pasar global. Namun, pada 9 April, Trump mengejutkan pasar dengan menangguhkan tarif untuk sebagian besar negara selama 90 hari, yang menyebabkan reli di pasar saham. Meskipun demikian, ketidakpastian tetap ada karena tarif terhadap China tetap berlaku. Secara keseluruhan, pasar saham global masih dibayangi ketidakpastian akibat kebijakan perdagangan yang berubah-ubah.

Pelemahan Indeks Dolar AS dapat menjadi katalis positif

Pasar saham Eropa sejak awal tahun memimpin kenaikan pasar saham global setelah rencana ekspansi kebijakan fiscal di Jerman dan beberapa negara lainnya. Pelemahan indeks dolar AS membuat risk appetite investor untuk berinvestasi di luar AS, terutama pada negara maju lainnya, menjadi meningkat.

Kami melihat kondisi pasar global dalam jangka pendek masih berpotensi terjadi volatilitas. Saat ini pasar dalam sentimen kelegaan atas penundaan tarif perdagangan. Namun, latar belakang kondisi tensi perang dagang tidak sepenuhnya berubah.

Indeks dolar AS yang melemah sejak awal tahun disebabkan oleh dua faktor utama. Dari sisi AS, data ekonomi yang melemah meningkatkan ekspektasi the Fed untuk memotong tingkat suku bunga. Sementara di sisi lain, pertumbuhan ekonomi di Eropa diperkirakan membaik seiring perubahan rezim kebijakan fiskal.

Ulasan Makro Ekonomi Indonesia

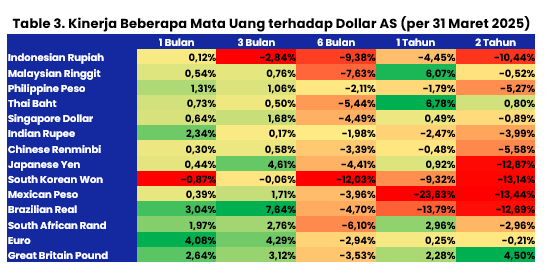

Pelemahan IDR sepanjang tahun 2025 akibat arus modal asing keluar dari pasar saham

Sejak awal tahun hingga akhir bulan Maret 2025, nilai tukar Rupiah melemah 2,84% terhadap Dolar AS, relatif tertinggal dibandingkan kinerja mata uang negara lain. Adapun dalam satu tahun terakhir nilai tukar Rupiah melemah 4,45%, relatif lebih baik dibandingkan Won Korea Selatan, Peso Meksiko, dan Real Brazil.

Neraca dagang Indonesia masih melanjutkan tren surplus dalam 58 bulan terakhir. Surplus tersebut turut meningkatkan cadangan devisa yang per Februari 2025 tercatat sebesar AS$154,5 miliar, naik sekitar AS$24 miliar dalam 58 bulan terakhir.

Di sisi pasar modal, terjadi arus modal keluar oleh investor asing di pasar saham sebanyak sekitar Rp31 triliun. Sedangkan di pasar SBN dan SRBI investor asing tercatat mengalami arus modal masuk masing-masing sebesar Rp15,2 triliun dan Rp10 triliun.

Alokasi Aset

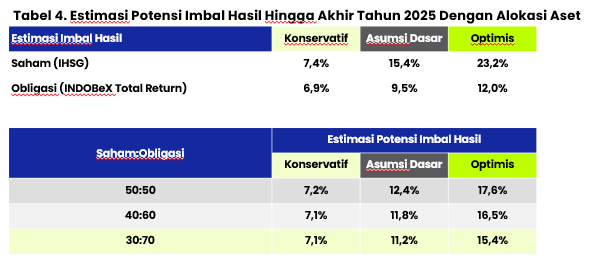

Rekomendasi skenario alokasi aset dasar 60:40 pada 2Q25

Kami melihat potensi pasar saham mulai rebound terutama pada beberapa nama big caps yang memiliki dividend yield atraktif. Potensi imbal hasil masing-masing aset (sebelum dividen saham), yaitu 15,4% (IHSG) dan 9,5% (indeks obligasi INDOBeX Total Return) – data per 11 April 2025.

Alokasi aset yang sedikit condong kepada instrumen pendapatan tetap kami pandang cukup bijak dan efisien dalam menyeimbangkan risiko dan potensi imbal hasil. Kami melihat bahwa rasio 60:40 antara saham dan obligasi cukup optimal.

Perlu selalu kami sampaikan bahwa alokasi aset yang ideal bagi setiap investor sangat bergantung pada: 1) tujuan; 2) jangka waktu investasi; dan 3) profil risiko. Pada Grafik 14, kami tampilkan alokasi aset yang secara teori bisa dikatakan ideal sesuai dengan profil risiko setiap investor.

Selengkapnya: Download 2nd Quarterly Newsletter 2025