Ulasan Pasar & Ekonomi Bulanan - Mei 2026: Korea's Re-rating

Ulasan Pasar Global

Pemulihan pasar didukung oleh tema AI

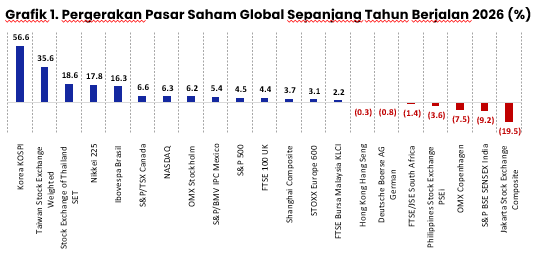

Pasar saham global mengalami penguatan sejak awal tahun. Rerata indeks saham global, yang terdiri dari indeks saham negara maju dan negara berkembang, mencatatkan kenaikan sebesar 7%. Indeks saham Korea Selatan (KOSPI) tercatat sebagai pemimpin indeks saham global, sementara indeks saham Indonesia (IHSG) menjadi yang paling tertinggal.

Indeks saham negara-negara berkembang relatif tertinggal dibandingkan dengan indeks saham global pada tahun ini. Indeks saham Thailand (SET), Brazil (BOVESPA), dan Meksiko (S&P/BMV IPC) tercatat berkinerja lebih baik. Di sisi lain, indeks saham Indonesia (IHSG), India (SENSEX), dan Filipina (PSEi) relatif tertinggal sejak awal tahun.

Indeks saham negara-negara maju mencatatkan hasil positif pada tahun ini. Indeks saham yang relatif unggul adalah Korea Selatan (KOSPI), diikuti oleh Taiwan (TWSE), Jepang (Nikkei 225), dan Kanada (S&P/TSX). Sementara indeks saham Denmark (OMX Copenhagen), Jerman (DAX), dan Hong Kong (Hang Seng) tercatat tertinggal.

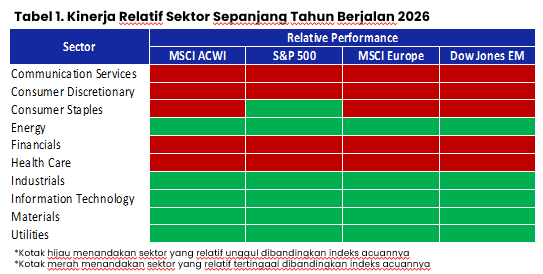

Dari sisi kinerja sektoral saham pada kawasan-kawasan ekonomi besar di dunia, sektor Energi, Teknologi, dan Perindustrian cenderung memimpin sejak awal tahun. Sementara sektor Barang Konsumen Non-Primer, Kesehatan, dan Keuangan relatif tertinggal.

Sepanjang April 2026, pasar saham global mengalami penguatan signifikan setelah sempat dilanda volatilitas pada awal tahun. Indeks Nasdaq dan saham-saham chip mencatat kenaikan tajam, sementara pasar Eropa dan Asia juga ikut menguat meski dengan laju yang lebih moderat. Korea Selatan dan Taiwan menjadi salah satu pasar terbaik berkat dominasi sektor semikonduktor global.

Ulasan Makro Ekonomi Indonesia

Belanja pemerintah mendorong pertumbuhan PDB di 1Q26

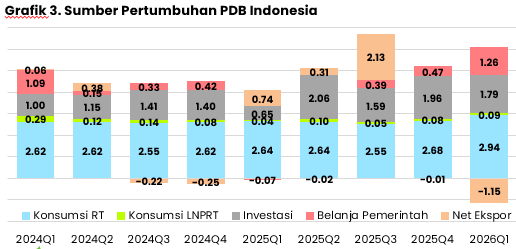

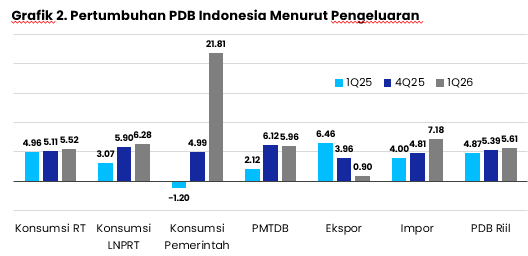

PDB riil Indonesia di 1Q26 tumbuh 5,61% secara tahunan, naik dibandingkan 4Q25 sebesar 5,39% maupun 1Q25 sebesar 4,87%. Kenaikan pertumbuhan PDB didorong oleh kenaikan signifikan sektor konsumsi pemerintah yang tumbuh 21,81% secara tahunan. Konsumsi Rumah Tangga sebagai sektor terbesar dalam PDB tumbuh membaik ke level 5,52%.

Tingginya pertumbuhan Konsumsi Pemerintah berkontribusi mencapai 1,26 percentage point (ppt) atas pertumbuhan PDB. Besaran kontribusi tersebut cenderung tinggi secara historis, lebih tinggi dibandingkan ketika masa pemilu dimana Konsumsi Pemerintah biasanya meningkat tajam.

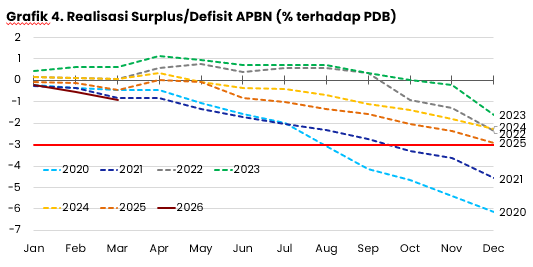

Konsumsi Pemerintah yang naik signifikan membuat realisasi defisit APBN hingga bulan Maret 2026 tercatat -0,93% terhadap PDB. Realisasi defisit tersebut merupakan yang terbesar dalam beberapa tahun terakhir bahkan jika dibandingkan tahun 2020 dan 2021 ketika defisit APBN di atas 3% selama masa pandemi.

Tema Investasi Khusus: Korea's Re-rating

AI meets governance

Pasar saham Korea menjadi salah satu cerita paling menarik di panggung global tahun ini. Indeks KOSPI menutup April 2026 dengan kenaikan sekitar 56% secara tahun berjalan dan mencatat kinerja bulanan terkuat sejak Januari 1998 di bulan tersebut. Reli ini melanjutkan momentum kuat sejak 2025, namun karakternya berbeda dari sekadar euforia siklikal—ada dua kekuatan struktural yang bekerja bersamaan.

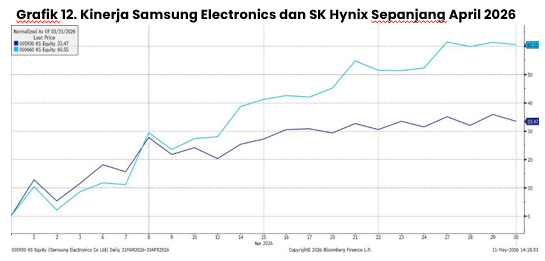

Pendorong pertama adalah posisi Korea di jantung rantai pasok kecerdasan buatan global. Samsung Electronics dan SK Hynix merupakan pemasok utama High Bandwidth Memory (HBM), komponen krusial untuk chip akselerator AI generasi terbaru. Permintaan dari para hyperscaler berdampak langsung pada kenaikan harga jual dan siklus upgrade yang lebih panjang. Di sepanjang April saja, SK Hynix dan Samsung Electronics masing-masing menguat 60% dan 35%, menggambarkan bagaimana narasi AI tidak lagi hanya berpusat pada Nvidia atau perusahaan teknologi di AS.

Pendorong kedua bersifat struktural: agenda Corporate Value-Up Programme yang diluncurkan pemerintah Korea pada 2024 untuk mengikis "Korea discount"—diskon valuasi yang melekat selama puluhan tahun akibat tata kelola yang kurang ramah pemegang saham minoritas. Hingga akhir 2025, sebanyak 174 perusahaan telah mengungkapkan Corporate Value-up Plan, dan tarif pajak dividen diturunkan dari 45% menjadi kisaran 14–30%. Pola ini memiliki kemiripan dengan transformasi Jepang lewat reformasi Tokyo Stock Exchange beberapa tahun terakhir.

Kombinasi momentum siklikal (AI) dan re-rating struktural (governance) inilah yang membuat reli KOSPI berbeda dari reli pasar pada umumnya. Aliran dana asing kembali deras dan, menariknya, sebagian besar pergerakan masih terjadi pada level valuasi yang tergolong wajar—forward price-to-earnings ratio indeks berada di kisaran rendah 7,3x, jauh di bawah level 10x yang umumnya mengindikasikan undervaluation. Meski demikian, reli ini mulai bersifat sempit, dengan kontribusi terkonsentrasi pada segelintir nama besar di sektor teknologi, dan volatilitas harian yang tinggi mengingatkan bahwa transisi dari "murah" menuju "wajar" jarang berjalan dalam garis lurus.

Perkembangan di Korea menarik dicermati karena menggambarkan bagaimana reformasi tata kelola yang konsisten dapat membuka nilai pemegang saham yang sebelumnya terpendam—pelajaran yang relevan bagi pasar-pasar Asia lain dengan tantangan diskon valuasi struktural serupa. Ke depan, keberlanjutan momentum akan banyak ditentukan oleh disiplin eksekusi reformasi dan siklus belanja AI global.

Berita Lain di Kategori "Uncategorized"

Kategori

Mau baca berita ekonomi & investasi lainnya?

Lihat Semua Berita