Investasi itu penting, tapi kok buat beberapa orang masih terasa ribet, ya? Dengar kata reksa dana aja udah pusing, belum lagi istilah-istilah lain yang bikin kening makin berkerut, seperti pasar uang, pendapatan tetap, tujuan keuangan atau profil risiko. Ini mungkin akan terdengar membingungkan buat kamu yang pertama kali berinvestasi di reksa dana dan ingin memilih produk yang ingin kamu beli. Tapi tenang, kamu nggak sendiri!

Banyak investor pemula yang merasa ragu untuk mengambil langkah pertama, karena takut salah pilih produk atau tidak tahu reksa dana seperti apa yang sesuai dengan kondisi keuangan mereka. Untungnya, Samuel Aset Manajemen (SAM) menyajikan panduan praktis berupa flowchart atau alur logika sederhana yang bisa membantu kamu memilih produk reksa dana berdasarkan profil risiko dan tujuan keuanganmu.

Mengapa Harus Reksa Dana?

Sebelum kita bahas alurnya, mari kita pahami dulu kenapa reksa dana bisa jadi pilihan investasi yang tepat, terutama buat kamu yang baru mulai.

Reksa dana adalah instrumen investasi kolektif, artinya dana dari banyak investor dikumpulkan dan dikelola oleh Manajer Investasi profesional untuk dibelikan portofolio efek seperti saham, obligasi, atau instrumen pasar uang. Keuntungan utamanya:

- Modal Investasi Terjangkau: Bisa mulai dari Rp10.000,-hingga Rp100.000.- saja

- Likuid: Umumnya reksa dana dapat dibeli dan/atau dicairkan kapan saja pada waktu transaksi di hari operasional bursa.

- Dikelola Profesional: Kamu tidak perlu repot memilih dan menganalisa saham atau obligasi sendiri

- Diversifikasi: Risikonya lebih tersebar karena dana ditempatkan di berbagai aset dan instrumen investasien

- Mudah: Melakukan pendaftaran, proses transaksi dan memantau perkembangan nilai investasi bisa dilakukan secara online melalui aplikasi di smartphone atau melalui website.

Langkah Awal: Cek Kondisi Keuanganmu

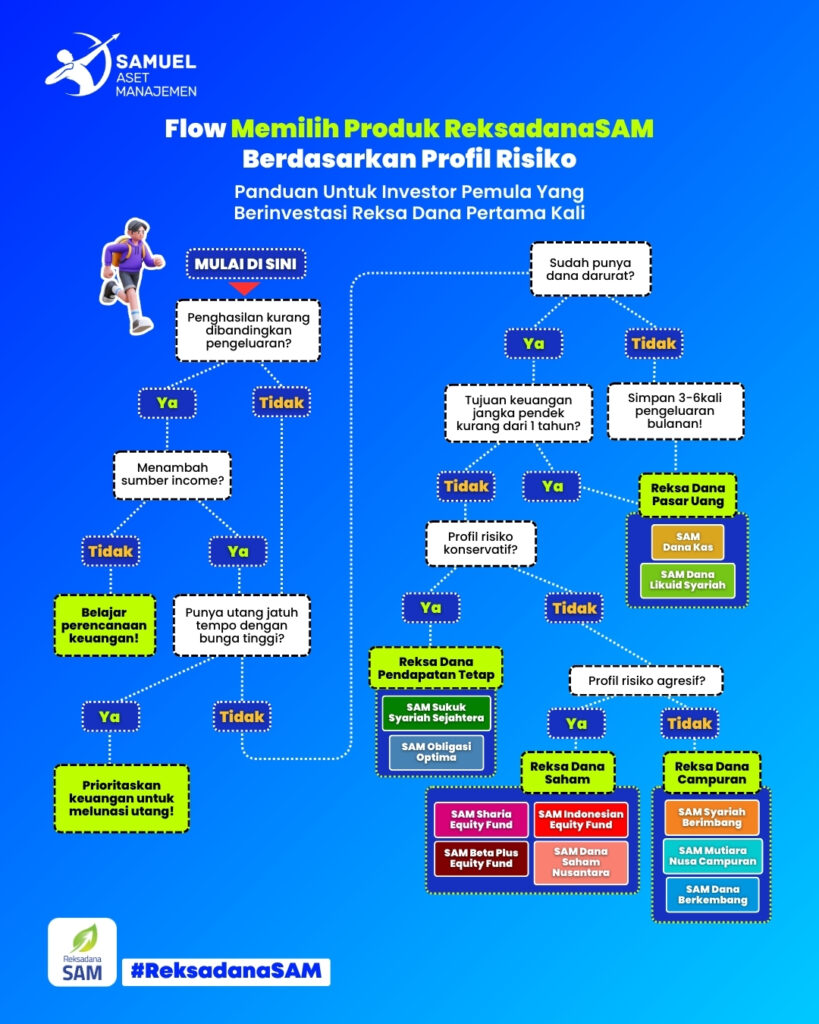

Flowchart dari SAM dimulai dari pertanyaan yang sangat mendasar: “Apakah penghasilan kamu lebih kecil dari pengeluaran?”

Kalau jawabannya iya, itu artinya kamu belum siap mulai investasi sekarang juga, tetapi itu tidak terlalu masalah asalkan kamu menyusun ulang prioritas keuanganmu dan memperbaiki cashflow.

Cashflow alias arus kas adalah fondasi utama dari keuangan sehat. Kalau arus kas kamu negatif (pengeluaran lebih besar daripada pemasukan), artinya kamu sedang berdiri di atas tanah yang goyang. Bukan saat yang tepat untuk menanam pohon investasi, karena bisa roboh kapan saja.

Sebaiknya kamu fokus dulu pada menambah penghasilan dan belajar memahami perencanaan keuangan pribadi maupun keluarga. Menambah income kadang terdengar klise, tapi ini satu-satunya jalan keluar jangka panjang kalau pengeluaran udah kamu tekan semaksimal mungkin.

Beberapa opsi menambah penghasilan yang bisa kamu pertimbangkan, seperti freelance sesuai keahlian diri, jual barang atau jasa online, membuat konten secara serius, melamar pekerjaan tambahan atau shift kedua, atau memanfaatkan aset yang ada misalnya punya motor atau mobil, kamu bisa jadi driver ojek online atau sewa kendaraan.

Selagi kamu berusaha meningkatkan pemasukan, pelajari juga cara mengatur keuangan dengan lebih baik. Banyak orang bukan kekurangan penghasilan, tapi belum tahu cara mengelola uangnya.

Coba mulai dengan hal-hal sederhana seperti:

- Buat budgeting keuangan untuk bulanan

- Catat pengeluaran harian selama sebulan

- Bedakan antara kebutuhan dan keinginan

Jangan lupa periksa apakah kamu memiliki utang yang memiliki bunga tinggi, apalagi yang sifatnya konsumtif seperti pinjaman online, pay-latter di aplikasi market place, KTA atau pemakaian kartu kredit, karena prioritas utama dari perencanaan keuangan sebaiknya adalah melunasi utang konsumtif terlebih dahulu. Investasi memang penting, tapi jangan sampai kamu menanam uang untuk masa depan, tapi di masa kini masih terlilit utang.

Langkah Kedua: Cek Sudah Punya Dana Darurat?

Jika penghasilanmu sudah cukup untuk menutupi pengeluaran dan masih ada sisa, pertanyaan selanjutnya adalah: “Sudah punya dana darurat?”

Dana darurat adalah simpanan yang bisa digunakan dalam situasi tak terduga seperti kehilangan pekerjaan, biaya rumah sakit, atau kebutuhan mendesak lainnya. Idealnya, kamu perlu menyimpan dana darurat sebesar 3–6 kali pengeluaran bulanan.

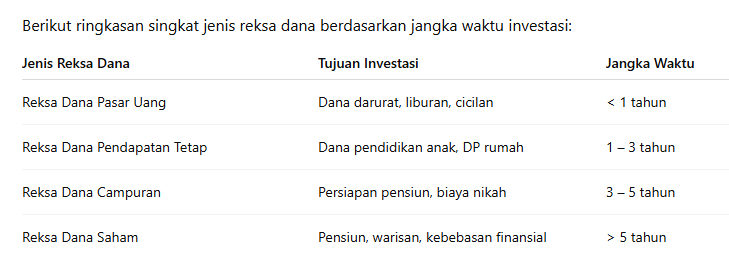

Kalau belum punya, sebaiknya kamu mulai membangun dana darurat dulu melalui Reksa Dana Pasar Uang, yang relatif stabil dan mudah dicairkan.

Kenapa pasar uang? Karena jenis ini rendah risiko, cocok untuk menyimpan dana mendesak untuk jaga-jaga kebutuhan mendadak. Kamu bisa mencairkannya kapan saja tanpa khawatir nilainya anjlok karena fluktuasi pasar.

Langkah Ketiga Sesuaikan Tujuan Keuangan dan Profil Risiko.

Setelah dana darurat aman, kamu bisa mulai berinvestasi sesuai tujuan dan jangka waktu. Pertanyaannya: “Tujuan keuanganmu kurang dari 1 tahun?”

Kalau iya, kembali ke Reksa Dana Pasar Uang. Tapi kalau lebih dari 1 tahun, maka kita bisa memilih instrumen dengan potensi return lebih tinggi, yang tentunya dengan risiko juga lebih tinggi. Setiap orang punya tingkat toleransi risiko yang berbeda-beda. Flowchart ini membagi ke dalam tiga kategori utama:

- Konservatif. Kamu cenderung menghindari risiko, tidak nyaman melihat nilai investasimu turun, dan lebih memilih hasil yang stabil. Rekomendasi produk Reksa Dana Pendapatan Tetap yang umumnya berisi obligasi negara atau korporasi yang memberikan imbal hasil tetap, meski tidak seaman pasar uang.

- Moderat. Kamu masih bisa toleransi risiko sedang, dengan harapan mendapatkan return lebih tinggi dalam jangka menengah–panjang. Produk reksa dana campuran bisa jadi pilihan untuk kamu: menggabungkan saham, obligasi, dan pasar uang dalam satu wadah. Risikonya lebih tinggi dari pendapatan tetap, tapi juga lebih fleksibel.

- Agresif. Kamu nyaman dengan fluktuasi pasar dan siap berinvestasi dalam jangka panjang untuk hasil maksimal, produk reksa dana saham bisa jadi pilihan untukmu. isiko tinggi, tapi potensi imbal hasil juga tinggi.

Flowchart dari Samuel Aset Manajemen adalah alat bantu yang sederhana tapi powerful. Kamu tinggal ikuti alurnya, dan di akhir akan tahu jenis reksa dana mana yang cocok.

Memulai investasi nggak harus rumit. Dengan memahami kondisi keuangan, tujuan investasi, dan profil risiko, kamu sudah bisa memilih produk reksa dana pertamamu. Jangan tunggu sampai uangnya cukup karena waktu adalah aset paling berharga dalam investasi. Semakin cepat kamu mulai, semakin besar potensi hasilnya. Yuk, mulai sekarang!

–SGS–