Ulasan Pasar Global

Likuiditas global masuk ke negara-negara berkembang

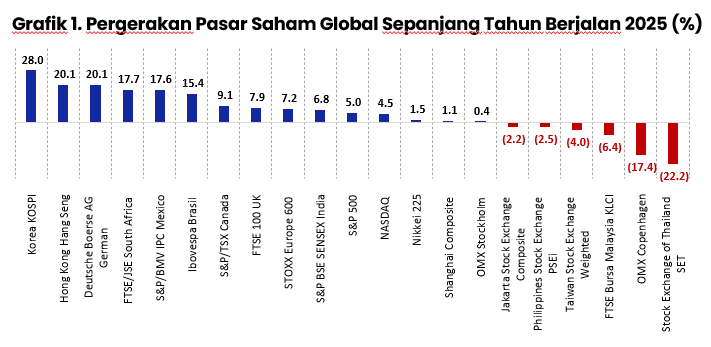

Pasar saham global mengalami penguatan sejak awal tahun. Rerata indeks saham global, yang terdiri dari indeks saham negara maju dan negara berkembang, mencatatkan kenaikan sebesar 5%. Indeks saham Korea Selatan (KOSPI) tercatat sebagai pemimpin indeks saham global, sementara indeks saham Thailand (SET) menjadi yang paling tertinggal.

Indeks saham negara-negara berkembang relatif tertinggal dibandingkan dengan indeks saham global pada tahun ini. Indeks saham Afrika Selatan (FTSE/JSE), Meksiko (S&P/BMV IPC), dan Brazil (BOVESPA) tercatat berkinerja lebih baik. Di sisi lain, indeks saham Thailand (SET), Malaysia (FTSE KLCI), dan Filipina (PSEi) relatif tertinggal sejak awal tahun.

Indeks saham negara-negara maju mencatatkan hasil positif pada tahun ini. Indeks saham yang relatif unggul adalah Korea Selatan (KOSPI), diikuti oleh Hong Kong (Hang Seng), Jerman (DAX), dan Kanada (S&P/TSX). Sementara indeks saham Denmark (OMX Copenhagen), Taiwan (TWSE), dan Swedia (OMX Stockholm) tercatat tertinggal.

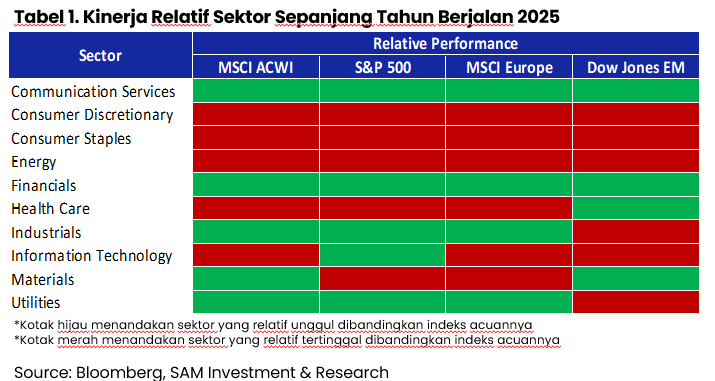

Dari sisi kinerja sektoral saham pada kawasan-kawasan ekonomi besar di dunia, sektor Telekomunikasi, Keuangan, dan Perindustrian cenderung memimpin sejak awal tahun. Sementara sektor Barang Konsumen Non-Primer, Kesehatan, dan Energi relatif tertinggal.

Pasar saham Asia dan negara-negara berkembang reli di tengah tercapainya kesepakatan perang dagang antara Amerika Serikat dan negara-negara besar lainnya. Pelemahan nilai tukar dolar AS yang masih terjadi pada tahun berjalan ini membuat terjadinya rotasi arus dana ke negara-negara berkembang. Hal ini ditandai dari penguatan nilai tukar mata uang dan menguatnya indeks saham mau pun obligasi di berbagai negara-negara berkembang.

Rotasi global dipicu dari pelemahan dolar AS

Kondisi pasar global saat ini terlihat adanya kelegaan paska terjadinya kesepakatan dagang dan menurunnya eskalasi tensi geopolitik di Timur Tengah. Beberapa kelas aset berhasil mencapai ke level tertingginya sepanjang masa pada bulan ini. Sentimen secara global cenderung menunjukkan potensi mood yang bullish.

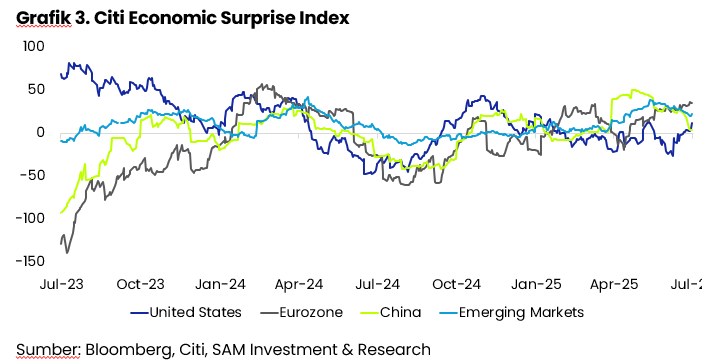

Data Citi Economic Surprise Index menunjukkan seluruh kawasan ekonomi besar di dunia berada pada teritori yang positif, yang artinya actual data ekonomi yang telah rilis lebih baik dari ekspektasi konsensus sebelumnya. Beberapa kawasan ekonomi memiliki nilai indeks yang lebih baik dari Amerika Serikat. Hal ini menjadi salah satu pemicu terjadinya rotasi global selain karena perlemahan nilai tukar dolar AS.

Potensi katalis positif berikutnya dari sisi makro global adalah bila the Fed dapat memangkas tingkat suku bunganya sehingga likuiditas global bisa berpotensi meningkat.

Ulasan Makro Ekonomi Indonesia

Menurunnya daya beli konsumen

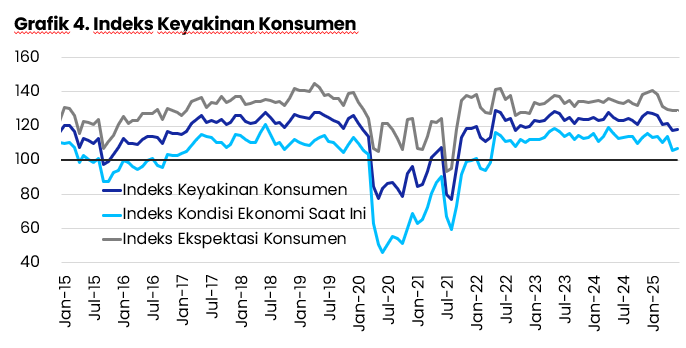

Indeks Keyakinan Konsumen masih dalam tren menurun sejak awal tahun dimana di bulan Juni 2025 tercatat pada level 117,80, sedangkan di awal tahun berada di level 127,17. Indeks Kondisi Ekonomi Saat Ini sebesar 106,72, naik dari bulan sebelumnya sebesar 105,98. Adapun Indeks Ekspektasi Konsumen turun dari 129,01 di bulan Mei menjadi 128,88 di bulan Juni.

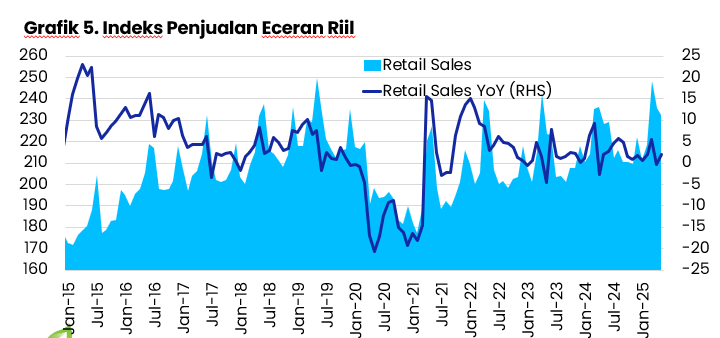

Indeks Penjualan Eceran Riil tercatat pada level 232,45, turun dibandingkan bulan sebelumnya sebesar 235,55 dan bulan Maret ketika masa Lebaran sebesar 248,28. Secara tahunan, indeks tersebut tumbuh 1,90%, membaik dibandingkan pertumbuhan tahunan di bulan sebelumnya sebesar -0,31%.

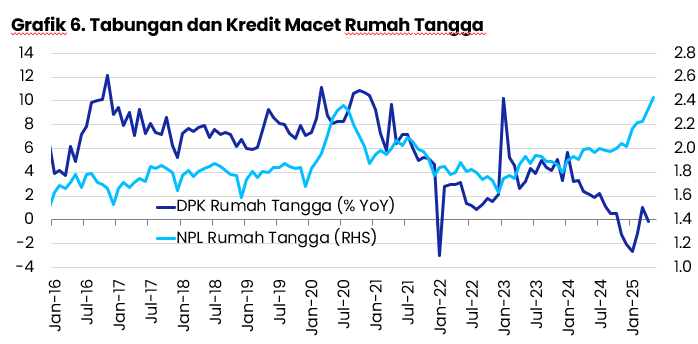

Dana Pihak Ketiga (DPK) Rumah Tangga di perbankan di bulan April tumbuh -0,15% secara tahunan, masih melanjutkan tren penurunan sejak pertengahan tahun 2023. Menurunnya pertumbuhan DPK Rumah Tangga diiringi dengan meningkatnya Kredit Macet (Non-Performing Loan) Rumah Tangga di perbankan.

Alokasi Aset

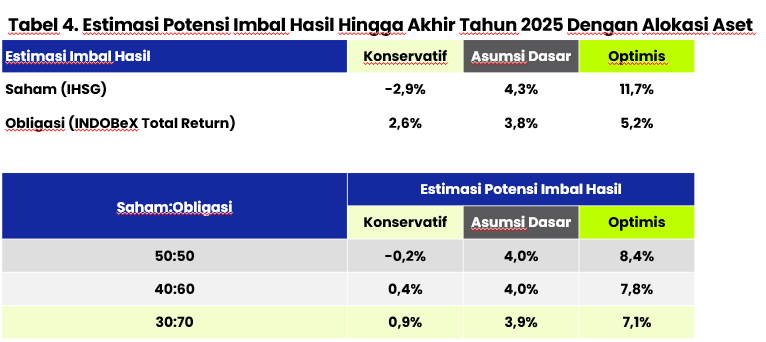

Rekomendasi skenario alokasi aset dasar 40:60 pada 3Q25

Kami melihat potensi pasar saham mulai rebound terutama pada beberapa nama big caps yang memiliki dividend yield atraktif. Potensi imbal hasil masing-masing aset (sebelum dividen saham), yaitu 4,3% (IHSG) dan 3,8% (indeks obligasi INDOBeX Total Return) – data per 30 Juni 2025.

Alokasi aset yang sedikit condong kepada instrumen pendapatan tetap kami pandang cukup bijak dan efisien dalam menyeimbangkan risiko dan potensi imbal hasil. Kami melihat bahwa rasio 40:60 antara saham dan obligasi cukup optimal.

Perlu selalu kami sampaikan bahwa alokasi aset yang ideal bagi setiap investor sangat bergantung pada: 1) tujuan; 2) jangka waktu investasi; dan 3) profil risiko. Pada Grafik 14, kami tampilkan alokasi aset yang secara teori bisa dikatakan ideal sesuai dengan profil risiko setiap investor.

Informasi selengkapnya, download SAM Quarterly Newsletter pdf