Ulasan Pasar Global

Pasar saham negara maju di Kawasan Asia Pasifik reli di Triwulan II-2024

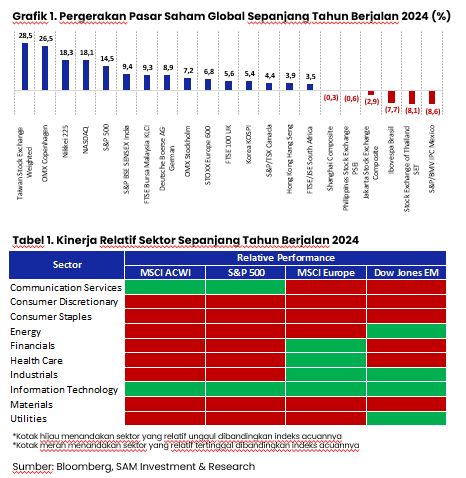

Pasar saham global mengalami penguatan sejak awal tahun. Rerata indeks saham global, yang terdiri dari indeks saham negara maju dan negara berkembang, mencatatkan kenaikan sebesar 7%. Indeks saham Taiwan (TWSE) tercatat sebagai pemimpin indeks saham global, sementara indeks saham Meksiko (S&P/BMV IPC) menjadi yang paling tertinggal.

Indeks saham negara-negara berkembang relatif tertinggal dibandingkan dengan indeks saham global pada tahun ini. Indeks saham India (SENSEX), Malaysia (FTSE KLCI), dan Afrika Selatan (FTSE/JSE) tercatat berkinerja lebih baik. Di sisi lain, indeks saham Meksiko (S&P/BMV IPC), Thailand (SET), dan Brazil (BOVESPA) relatif tertinggal sejak awal tahun.

Indeks saham negara-negara maju mencatatkan hasil positif pada tahun ini. Indeks saham yang relatif unggul adalah Taiwan (TWSE), diikuti oleh Denmark (OMX Copenhagen), Jepang (Nikkei 225), dan Teknologi AS (NASDAQ). Sementara indeks saham Hong Kong (Hang Seng), Kanada (S&P/TSX), dan Korea Selatan (KOSPI) tercatat tertinggal.

Dari sisi kinerja sektoral saham pada kawasan-kawasan ekonomi besar di dunia, sektor Teknologi, Telekomunikasi, dan Perindustrian cenderung memimpin sejak awal tahun. Sementara sektor Bahan Baku, Barang Konsumen Primer, dan Barang Konsumen Non-Primer relatif tertinggal.

Pasar saham egara-negara maju di kawasan Asia Pasifik seperti Jepang dan Taiwan reli ke level tertingginya sepanjang masa. Secara historis pelemahan nilai mata uang Yen menjadi salah satu faktor penguatan indeks saham di Jepang yang merupakan negara eksportir. Secara global penguatan indeks negara-negara maju masih didominasi oleh tema sektor yang berelasi dengan teknologi.

Penguatan pasar saham global semakin merata

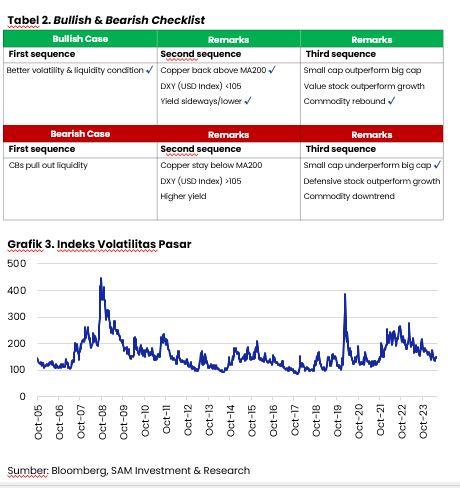

Kami melihat sentimen pasar global yang bullish terutama di negara-negara yang ditandai dengan reli yang semakin merata pada di berbagai Kawasan, tidak hanya terpusat di Amerika Serikat. Beberapa indeks saham negara-negara maju mencapai level tertinggi sepanjang masa pada paruh pertama tahun ini.

Skenario pasar yang masih positif menjadi asumsi dasar kami, di mana narasi soft landing atau pun no landing teteap berpeluang untuk terjadi. Asumsi di didasarkan pada harapan ekonomi negara maju yang tetap kokoh dan ekonomi Tiongkok yang dapat menunjukkan stabilisasi.

Tingkat volatilitas aset finansial mencapai kisaran titik terendah sejak akhir 2021 atau sebelum terjadinya konflik Rusia dan Ukraina. Hal ini mencerminkan mood pasar yang masih bullish, yang terlihat dari relinya aset-aset yang berisiko sejak awal tahun di berbagai kawasan.

Ulasan Makro Ekonomi Indonesia

Fiskal masuk ke zona defisit di semester 1 2024, tetapi ada buffer dari SAL yang masih tinggi

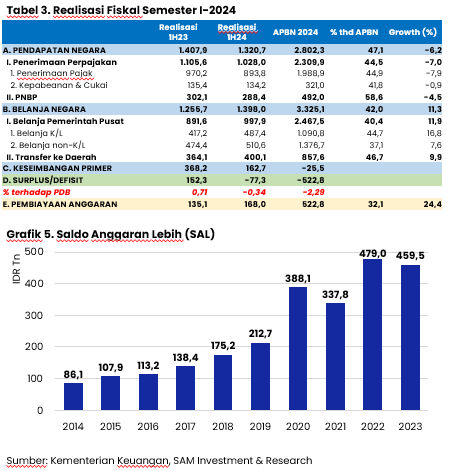

Realisasi fiskal di Semester I-2024 defisit Rp77,3 triliun atau -0,34% terhadap PDB, berbeda arah dibandingkan dengan realisasi di Semester I-2023 yang surplus 0,71% terhadap PDB. Pada Semester I-2024 pendapatan negara turun -6,2% secara tahunan, sementara realisasi belanja negara naik 11,3% secara tahunan.

Defisit fiskal di Semester I-2024 berbeda dengan realisasi Semester I-2022 dan Semester I-2023 yang masing-masing mencatatkan surplus 0,39% dan 0,71% terhadap PDB. Adapun realisasi Semester I-2020 dan Semester I-2021 tercatat defisit -1,57% dan -1,72% terhadap PDB.

Di akhir tahun 2023 pemerintah memiliki Saldo Anggaran Lebih (SAL) sebesar Rp459,5 triliun, yang bersumber dari akumulasi Sisa Lebih/Kurang Pembiayaan Anggaran dan penggunaan SAL itu sendiri. Pada saat dibutuhkan, SAL dapat digunakan untuk menjadi salah satu sumber penerimaan pembiayaan selain dari utang.

Alokasi Aset

Rekomendasi skenario alokasi aset dasar 50:50

Kami melihat potensi imbal hasil saham cukup baik, ditopang oleh kinerja sektor-sektor yang bersifat cyclical value. Potensi imbal hasil kami masih baik (sebelum dividen saham), masing-masing 6,0% (IDX80) dan 6,8% (indeks obligasi INDOBeX Total Return)

Alokasi aset yang sedikit condong kepada instrumen saham kami pandang cukup bijak dan efisien dalam menyeimbangkan risiko dan potensi imbal hasil. Kami melihat bahwa rasio 50:50 antara saham dan obligasi cukup optimal.

Perlu selalu kami sampaikan bahwa alokasi aset yang ideal bagi setiap investor sangat bergantung pada: 1) tujuan; 2) jangka waktu investasi; dan 3) profil risiko. Pada Grafik 14, kami tampilkan alokasi aset yang secara teori bisa dikatakan ideal sesuai dengan profil risiko setiap investor.

Download lebih lengkap Ulasan Pasar Triwulanan III-2024