Ulasan Pasar & Ekonomi Bulanan - Juni 2026: Dinamika Kebijakan

Ulasan Pasar Global

Tema AI masih mendominasi pergerakan indeks saham global

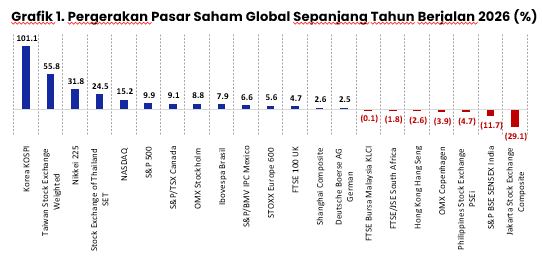

Pasar saham global mengalami penguatan sejak awal tahun. Rerata indeks saham global, yang terdiri dari indeks saham negara maju dan negara berkembang, mencatatkan kenaikan sebesar 11%. Indeks saham Korea Selatan (KOSPI) tercatat sebagai pemimpin indeks saham global, sementara indeks saham Indonesia (IHSG) menjadi yang paling tertinggal.

Indeks saham negara-negara berkembang relatif tertinggal dibandingkan dengan indeks saham global pada tahun ini. Indeks saham Thailand (SET), Brazil (BOVESPA), dan Meksiko (S&P/BMV IPC) tercatat berkinerja lebih baik. Di sisi lain, indeks saham Indonesia (IHSG), India (SENSEX), dan Filipina (PSEi) relatif tertinggal sejak awal tahun.

Indeks saham negara-negara maju mencatatkan hasil positif pada tahun ini. Indeks saham yang relatif unggul adalah Korea Selatan (KOSPI), diikuti oleh Taiwan (TWSE), Jepang (Nikkei 225), dan Teknologi AS (NASDAQ). Sementara indeks saham Denmark (OMX Copenhagen), Hong Kong (Hang Seng), dan Jerman (DAX) tercatat tertinggal.

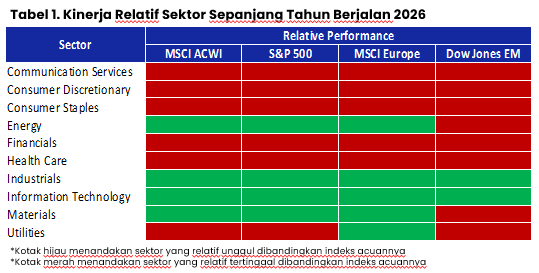

Dari sisi kinerja sektoral saham pada kawasan-kawasan ekonomi besar di dunia, sektor Teknologi, Energi, dan Perindustrian cenderung memimpin sejak awal tahun. Sementara sektor Barang Konsumen Non-Primer, Kesehatan, dan Keuangan relatif tertinggal.

Sepanjang Mei 2026, pasar ekuitas global melanjutkan reli kuatnya dengan saham global naik terdorong oleh kuatnya laba sektor teknologi dan antusiasme terhadap tema investasi kecerdasan buatan. Sentimen risiko juga membaik karena perkembangan diplomatik AS/Iran yang disertai dengan penurunan harga minyak. Meski demikian, menjelang akhir Mei pasar memperkirakan adanya peluang bahwa The Fed akan menaikkan suku bunga pada akhir tahun karena tekanan inflasi.

Ulasan Makro Ekonomi Indonesia

Kombinasi sentimen negatif dari nilai tukar dan harga minyak dunia

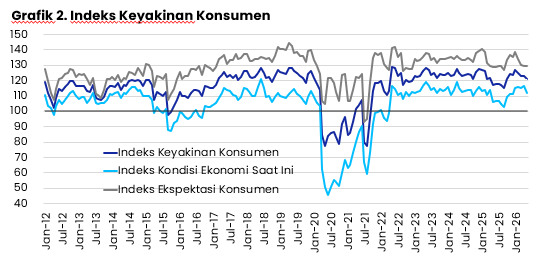

Indeks Keyakinan Konsumen masih melanjutkan tren penurunan sejak bulan Januari 2026 dari level 126,97 menjadi 120,90 di bulan Mei 2026. Di periode yang sama, Indeks Kondisi Ekonomi Saat Ini juga menurun dari 115,12 menjadi 112,20, sedangkan Indeks Ekspektasi Konsumen turun dari 138,81 menjadi 129,70.

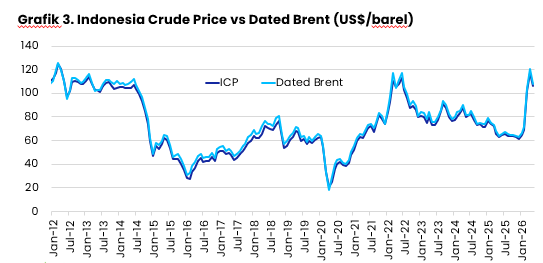

Kementerian ESDM mengumumkan Indonesia Crude Price (ICP) bulan Mei 2026 di harga 106,56 USD/barel, turun dibandingkan bulan April di harga 117,31. Namun jika dibandingkan harga awal tahun masih jauh lebih tinggi yaitu 64,41 USD/barel di Januari 2026. Asumsi ICP di APBN 2026 di harga 70 USD/barel.

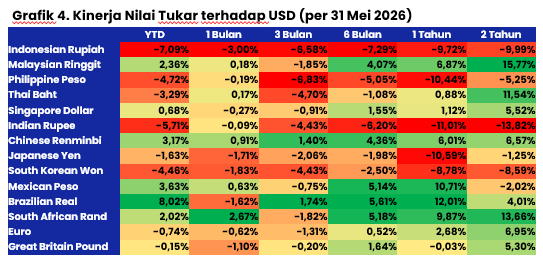

Sejak awal tahun hingga akhir bulan Mei 2026 nilai tukar Rupiah melemah 7,09% terhadap USD dari 16.690 menjadi 17.874 per USD. Pelemahan tersebut salah satu yang terdalam dibandingkan mata uang beberapa negara lain. Di sepanjang bulan Mei 2026 nilai tukar Rupiah terhadap USD melemah 3,00%. Adapun selama 1 tahun terakhir nilai tukar Rupiah terhadap USD melemah 9,72%.

Tema Investasi Khusus: Dinamika Kebijakan

Tekanan kebijakan pemerintah terhadap pasar

| Kebijakan | Pokok kebijakan | Dampak ke pasar | Tanggal |

| Ekspor satu pintu | PP baru: BUMN Danantara (DSI) jadi eksportir tunggal batu bara, CPO & ferroalloy. Transisi 1 Jun–31 Des 2026, penuh 1 Jan 2027; berpotensi meluas ke komoditas strategis lain. | DSI jadi pihak ketiga di tiap transaksi → siklus kas penambang memanjang dan modal kerja terikat. Tambahan biaya & margin berpotensi menggerus margin eksportir. | 20 Mei 2026 |

| Potensi penurunan peringkat S&P | Peringkat BBB/Stabil. S&P: pembayaran bunga “sangat mungkin” lewati ambang 15% pendapatan; bila berlanjut berisiko aksi negatif. Moody’s & Fitch sudah pangkas outlook ke negatif. | Langkah Moody’s picu aksi jual saham, obligasi & rupiah. Risiko downgrade tahan minat asing dan naikkan cost of capital bank. | Feb 2026 |

| Royalti tambang progresif | PP 18 & 19/2025: royalti jadi progresif mengikuti harga — nikel 10%→14–19%, tembaga 5%→10–17%, batu bara +1ppt (maks 13,5%). | Tarif disebut tertinggi di antara produsen sejenis; menekan eksportir batu bara/logam dan sektor komoditas saat harga global mengalami kenaikan. | 27 Mar 2026 |

| Retensi DHE SDA | PP 21/2026: eksportir non-migas wajib parkir 100% devisa di dalam negeri 12 bulan, hanya via bank Himbara, konversi rupiah maks 50%. Tujuannya menjaga pasokan dolar & rupiah. | Berpotensi mempersempit likuiditas dolar di bank swasta dan menambah friksi pendanaan; pasar nilai kelegaan rupiah hanya sementara. | 1 Jun 2026 |

| Isu tata Kelola MBG | Kejagung tetapkan eks Kepala BGN & dua deputi tersangka korupsi terkait program MBG, sehari usai diberhentikan Prabowo. Anggaran MBG: Rp85,7tn (2025) → Rp268tn (2026). | Korupsi di program unggulan memperkuat narasi lemahnya tata kelola yang melatari pemangkasan outlook peringkat — menahan arus dana asing. | 3 Jun 2026 |

| Pelemahan rupiah | Rupiah tembus 17.900/USD saat aturan valas baru berlaku (1 Jun 2026), tertekan arus modal keluar. Kelegaan dari DHE dinilai hanya sementara. | Kurs lemah & volatil menahan arus masuk ke aset rupiah, menekan BI soal suku bunga, dan naikkan biaya lindung nilai bank. | 1 Jun 2026 |

| Ruang fiskal yang menipis | Defisit Q1 2026 Rp240tn (0,93% PDB), ~2,5× setahun lalu; keseimbangan primer (−Rp95,8tn) lampaui pagu setahun (Rp89,7tn). Belanja +31% vs pendapatan +11%; defisit penuh ~2,9% PDB vs target 2,68%. | Penerbitan obligasi domestik yang besar menggeser kredit bank & sedot likuiditas; r>g (~6,6% biaya utang vs 5,1% tumbuh) jaga utang & premi risiko ~250bp di atas UST tetap tinggi. | Apr–Mei 2026 |

Pemerintah mulai mendengar pasar

| Langkah | Apa yang terjadi | Sinyal ke pasar | Tanggal |

| Pemangkasan anggaran MBG | Pagu MBG 2026 dipotong Rp335 tn → Rp268 tn (hemat Rp67 tn) atas instruksi Presiden. Layanan sekolah jadi 5 hari/pekan. | Disiplin fiskal atas program pemerintah. Defisit APBN April 2026 terjaga 0,64% PDB; ruang efisiensi masih terbuka. | 19 Mei 2026, eksekusi Mei–Jun |

| Klarifikasi ekspor satu pintu (DSI) | Danantara: kontrak eksisting normal, rollout penuh mundur ke 1 Jan 2027. DSI tidak melakukan transaksi jual beli— hanya mengawasi kewajaran harga ekspor (anti under-invoicing). | De-eskalasi: dari perantara tunggal menjadi pengawas harga. Kepastian kontrak & arus kas bagi eksportir batu bara, CPO, dan ferroalloy. | 8 & 12 Jun 2026 |

| Gross split batal untuk tambang | Menteri ESDM Bahlil: gross split hanya berlaku di migas. Sektor minerba tanpa perubahan aturan bagi pelaku eksisting. | Kepastian regulasi tambang; kekhawatiran kenaikan royalti emiten batubara & logam memudar. | 8 Jun 2026 |

| BI rate naik 25 bps ke 5,50% | RDG dipercepat dari jadwal 17 Juni. DF 4,50%, LF 6,25%. Koordinasi fiskal-moneter (6 Jun) untuk stabilkan rupiah & daya tarik SRBI/SBN. | Otoritas sigap melakukan stabilisasi rupiah yang sempat tembus Rp18.100/USD. Imbal hasil naik untuk tarik kembali dana asing. | 9 Jun 2026 |

| Penataan ulang tata kelola MBG | Titik dapur (SPPG) membengkak 21.000 → 27.877; boros >Rp1 tn/bln (~Rp12 tn/thn). Perbaikan tata kelola ditargetkan rampung sebulan; Kejagung usut jual-beli izin SPPG era BGN lama. | Pemangkasan anggaran disertai pembenahan & penegakan hukum. Memperkuat kredibilitas konsolidasi fiskal di mata investor & lembaga rating. | 11 Jun 2026 |

| Revisi target Kopdes Merah Putih | Target dipangkas: bukan 80.000 unit, tapi ~40.000 titik bertahap. Dari ~83.000 unit berbadan hukum, baru 12.533 selesai; uji operasional di 1.061 Kopdes Kab. Bandung. | Program unggulan dikalibrasi ke target realistis & bertahap. Mengurangi risiko eksekusi & tekanan belanja; tak lagi bergantung penuh pada APBN. | 11 Jun 2026 |

| Reaksi pasar | IHSG +7,57% ke 5.746 (9 Jun), hijau perdana sejak 3 Jun. Bank besar rebound: BBCA +9,7%, BBNI +5,5%, BMRI +4,2%, BBRI +3,2% (10 Jun). Asing kembali net buy di keempatnya. | Kepercayaan mulai pulih oleh faktor domestik; rupiah menguat dua hari beruntun. Katalis berikutnya: pengumuman MSCI akhir Juni. | 9–11 Jun 2026 |

Download Ulasan Pasar dan Ekonomi bulan Juni 2026 selengkapnya

Berita Lain di Kategori "berita"

Kategori

Mau baca berita ekonomi & investasi lainnya?

Lihat Semua Berita